Crise de la dette émergente : Les pays à faible revenu confrontés à des craintes de contagion mondiale

Read Time:14 Minute, 52 Second

Lors du sommet de Paris organisé par le président français Emmanuel Macron le 24 juin, des personnalités telles que Janet Yellen, secrétaire au Trésor des États-Unis, Ajay Banga, directeur de la Banque mondiale, et plusieurs dirigeants mondiaux ont vu Hakainde Hichilema, le président de la Zambie, prendre le micro. Le sommet avait pour but de trouver des solutions à la crise de la dette qui touche de nombreux pays en développement.

En 2020, la Zambie a été confrontée à un défi financier de taille en devenant le premier pays africain à faire défaut sur sa dette souveraine en raison de l’impact du COVID-19. Toutefois, lors du sommet de Paris, une lueur d’espoir est apparue lorsque les principaux bailleurs de fonds de la Zambie, y compris la Chine et les pays occidentaux, se sont réunis pour restructurer 6,3 milliards de dollars de prêts du pays. Cette initiative a été lancée par le G20 et a offert un moment de répit à la Zambie dans sa crise de la dette.

Tout en exprimant sa gratitude à la France, à la Chine, à l’Afrique du Sud et à d’autres acteurs clés pour leur rôle dans les négociations, le président zambien Hichilema a également souligné l’importance d’accélérer les processus de restructuration de la dette. Il a souligné qu’il avait fallu plus de deux ans de négociations pour que le plan de restructuration de la dette de la Zambie soit approuvé, et il a exhorté les autres pays confrontés à des défis similaires à agir rapidement. M. Hichilema a souligné que les retards dans la résolution de ces questions ne font qu’augmenter les coûts et compliquer davantage la situation.

Le nombre de pays cherchant à restructurer leur dette, comme la Zambie, ne cesse d’augmenter. Une grande majorité des pays en développement à faible revenu sont actuellement confrontés à une situation de surendettement ou sont sur le point de l’être. En outre, les deux plus grandes économies du monde, les États-Unis et la Chine, devraient voir leur dette publique exploser et atteindre des niveaux plus élevés qu’avant la pandémie.

En 2022, le Ghana et le Sri Lanka ont suivi le chemin de la Zambie et ont fait défaut sur leur dette extérieure. Actuellement, le Pakistan et l’Égypte sont au bord d’un défaut de paiement potentiel. Pour tenter d’obtenir un allègement à court terme, le Pakistan a conclu un accord de financement provisoire de 3 milliards de dollars avec le Fonds monétaire international (FMI) le 30 juin.

Même si les niveaux de la dette publique mondiale ont diminué par rapport aux records observés pendant la pandémie de COVID-19, ils restent élevés, à 92 % du produit intérieur brut (PIB) d’ici à la fin 2022. Au plus fort de la pandémie, en 2020, les niveaux d’endettement atteignaient 100 % du PIB.

La crise de la dette est-elle en train de devenir une contagion mondiale ? Les pays à faible revenu sont-ils beaucoup plus exposés que les autres ? Les pays seront-ils contraints d’accepter des conditions strictes pour les renflouements ? En outre, quelles mesures les pays plus riches et les institutions financières telles que le FMI et la Banque mondiale peuvent-ils prendre pour alléger le fardeau ?

En résumé, bien qu’il n’y ait aucune preuve actuelle d’une contagion de la dette mondiale, l’endettement croissant des pays à faible revenu est préoccupant. Les économistes et les experts en gestion de la dette soulignent qu’une action rapide est nécessaire de la part des pays riches pour impliquer les nouveaux créanciers comme la Chine et le secteur privé dans les accords de restructuration de la dette. Cette approche vise à accélérer la reprise économique et à éviter que ne se reproduise la longue crise de la dette qui a touché de nombreux pays moins développés dans les années 1980.

L’effondrement

La pandémie de COVID-19 a porté un coup sévère à l’économie mondiale, entraînant d’importants manques à gagner et nécessitant une augmentation des dépenses publiques pour se protéger des effets de la récession et des pertes d’emplois. En conséquence, la dette publique mondiale a explosé, atteignant son niveau le plus élevé en un an, passant de 84 % du PIB à la fin de 2019 à 100 % l’année suivante. Les pays à faible revenu, qui subissent de plein fouet la crise de santé publique, ont dû s’appuyer davantage sur les emprunts extérieurs pour traverser cette période difficile.

Environ 60 % des pays en développement à faible revenu sont actuellement classés dans la catégorie des pays à haut risque ou en situation de surendettement, et nombre d’entre eux ont déjà entamé un processus de restructuration de leur dette ou sont sur le point de le faire. Cela représente une augmentation significative par rapport au chiffre de 40 % enregistré avant la pandémie. La situation de la dette a encore été aggravée par l’invasion massive de l’Ukraine en février 2022, qui a entraîné une flambée des prix mondiaux des produits de base et des denrées alimentaires.

“Actuellement, la résurgence de l’inflation a conduit les principales banques centrales à augmenter les taux d’intérêt, ce qui entraîne une hausse du coût du service de la dette. Cela pose un problème important pour les pays à faible revenu et à revenu intermédiaire”, a expliqué Ugo Panizza, professeur d’économie à l’Institut universitaire de hautes études internationales et du développement, basé à Genève, dans une interview accordée à Al Jazeera.

Au total, 52 pays en développement, abritant la moitié de la population mondiale vivant dans l’extrême pauvreté, sont confrontés à de graves problèmes d’endettement et à des charges d’emprunt élevées.

Au milieu des crises, la valeur du dollar américain s’est renforcée en 2022 par rapport à la plupart des monnaies des économies émergentes et avancées, car les investisseurs le considèrent comme un actif sûr. En conséquence, il est devenu plus difficile de faire face aux obligations de la dette.

Selon Judith Tyson, chargée de recherche spécialisée dans l’investissement privé et le développement financier à l’Overseas Development Institute (ODI), l’essentiel des liquidités mondiales à refinancer est en dollars. Si la monnaie d’un pays se déprécie, comme dans le cas du Ghana où le cedi s’est effondré, cela peut gravement nuire à la capacité de ce pays à honorer les paiements de sa dette.

Les niveaux toujours élevés du dollar et des taux d’intérêt devraient persister pendant plusieurs années encore, ce qui pose un problème important. La monnaie ghanéenne, le cedi, a perdu plus de 50 % de sa valeur entre janvier et octobre 2022, ce qui a entraîné une augmentation de 6 milliards de dollars du fardeau de la dette du Ghana. En conséquence, le Ghana a fait défaut sur la plupart de ses dettes extérieures en décembre et prévoit maintenant de réduire de moitié les remboursements de sa dette extérieure de 20 milliards de dollars au cours des trois prochaines années afin d’obtenir un accord de prêt de 3 milliards de dollars du FMI dans le cadre de ses efforts de restructuration de la dette.

Les défis auxquels sont confrontés le Ghana, le Sri Lanka, la Zambie et de nombreux autres pays au bord du défaut de paiement ne sont pas sans précédent.

La décennie perdue

Les chocs pétroliers des années 1970 ont déclenché des épisodes de forte inflation, entraînant une récession mondiale en 1981, les banques centrales ayant augmenté les taux d’intérêt pour lutter contre la flambée des prix. Cette situation a contraint 16 pays d’Amérique latine, le Mexique en tête, et 11 autres pays moins développés à rééchelonner leurs dettes, marquant ainsi le début de la première crise mondiale de la dette.

Les années 1980 sont souvent qualifiées de “décennie perdue” en raison des conditions économiques difficiles auxquelles étaient confrontés de nombreux pays moins développés. En échange de la restructuration de leur dette, ces pays ont dû accepter de réduire leurs dépenses dans des secteurs vitaux tels que les infrastructures, la santé et l’éducation. En conséquence, plusieurs pays ont terminé la décennie avec des niveaux de revenus inférieurs à ceux enregistrés en 1980.

La création de l’initiative en faveur des pays pauvres très endettés en 1996 a été motivée par plus de 30 cas d’endettement insoutenable dans les pays pauvres, en particulier en Afrique subsaharienne. Cette mesure d’allègement de la dette prise conjointement par le FMI et la Banque mondiale visait à résoudre ce problème urgent. Pour bénéficier d’un allègement de 100 % des dettes éligibles auprès de ces institutions, les pays devaient remplir des critères spécifiques et s’engager à mettre en œuvre des changements politiques qui réduiraient effectivement la pauvreté.

Jeromin Zettelmeyer, directeur du groupe de réflexion économique Bruegel, basé à Bruxelles, a cosigné en avril un document intitulé “Are We Heading for Another Debt Crisis in Low-Income Countries” (Sommes-nous sur le point de connaître une nouvelle crise de la dette dans les pays à faible revenu ? Il a souligné qu’il existe à la fois des similitudes et des différences entre la situation actuelle de la dette et les chocs économiques passés.

Selon Jeromin Zettelmeyer, la plupart des crises de la dette souveraine sont précédées de périodes de déficits budgétaires plus élevés, d’une accumulation accrue de la dette et de taux d’intérêt réels plus élevés. Il a souligné que ces ingrédients d’une crise de la dette souveraine sont actuellement présents.

Cependant, il a également noté que certains “ingrédients” des crises passées manquaient, ce qui indique que la crise actuelle n’est pas une simple répétition de ce que le monde a connu auparavant. Dans de nombreux cas, les crises ont été déclenchées par la baisse des prix des matières premières, qui a eu un impact négatif sur les revenus de plusieurs pays pauvres fortement dépendants de l’exportation de pétrole, de gaz et de minerais. Toutefois, à l’heure actuelle, les prix des matières premières sont relativement élevés, ce qui distingue cette situation des expériences passées, selon M. Zettelmeyer.

Selon Zettelmeyer, la crise actuelle de la dette ne semble pas avoir une ampleur mondiale et, dans le pire des cas, elle pourrait être contenue dans les pays en développement. Dans leur document d’avril, lui et ses collègues ont estimé que les vulnérabilités de la dette dans les pays à faible revenu sont nettement moins alarmantes que dans les années 1990. M. Zettelmeyer a également souligné que les fondamentaux économiques de ces pays pauvres semblent plus solides que dans les années 1980 et 1990.

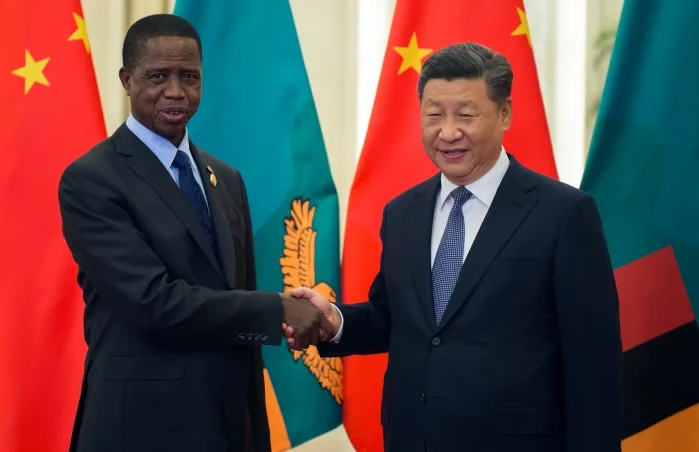

Selon Zettelmeyer, les défaillances du Sri Lanka et de la Zambie peuvent être attribuées à la faiblesse de la gestion économique nationale, encore aggravée par l’impact de la pandémie de COVID-19. Toutefois, la recherche d’une solution à la crise de la dette s’est étendue au-delà de la finance mondiale et s’est étendue à la géopolitique en raison de l’implication d’un nouvel acteur de poids : la Chine.

À qui appartient l’argent ?

Dans le passé, les pays moins développés s’appuyaient principalement sur des emprunts auprès du Club de Paris, qui se composait essentiellement de pays riches comme les États-Unis, le Royaume-Uni, l’Australie et l’Allemagne, ainsi que d’institutions multilatérales telles que la Banque mondiale, le FMI et la Banque africaine de développement. Toutefois, au cours des deux dernières décennies, la Chine et les détenteurs d’obligations privées sont devenus les principaux bailleurs de fonds de ces pays.

Entre 2006 et 2020, la part de la dette extérieure des pays à faible revenu et à revenu intermédiaire envers les créanciers du Club de Paris a considérablement diminué, passant de 28 % à 11 %. En revanche, la part de la dette due à la Chine a considérablement augmenté, passant de 2 % à 18 % au cours de la même période. En outre, la part des euro-obligations vendues à des institutions de prêt privées, qui sont des obligations internationales libellées dans une devise différente de celle du pays émetteur, a augmenté de 3 % à 11 %.

La Chine est un créancier important pour de nombreux pays, détenant plus de la moitié de la dette extérieure de la Zambie et plus de 10 % des remboursements du Sri Lanka. Fait remarquable, pour plus de la moitié des 73 nations incluses dans l’initiative de suspension du service de la dette du G-20, où les paiements de la dette aux créanciers ont été suspendus en raison de COVID-19 de mai 2020 à décembre 2021, la Chine est devenue le plus grand créancier bilatéral officiel.

En 2020, le G20 a établi un “cadre commun” pour faciliter l’inclusion de créanciers comme la Chine et le nombre croissant d’entités privées dans le processus multilatéral d’allègement de la dette. Ce cadre vise à coordonner les traitements de la dette des pays à faible revenu, en favorisant la coopération entre le Club de Paris et d’autres créanciers bilatéraux importants, dont la Chine, l’Inde et l’Arabie saoudite.

Cependant, après trois ans, le cadre commun n’a pas eu le succès escompté. Seuls quelques pays, dont la Zambie, le Tchad, l’Éthiopie et le Ghana, ont demandé sa mise en œuvre, et la Zambie est devenue le premier pays à conclure un accord avec le comité des créanciers officiels dans ce cadre.

Dans plusieurs cas, comme au Sri Lanka et en Zambie, les négociations ont été assombries par un jeu de reproches, les pays occidentaux accusant la Chine de ne pas être coopérative dans l’acceptation des plans de restructuration et de provoquer des retards dans le processus. Pékin a toutefois réfuté ces allégations. Certains analystes suggèrent que le problème sous-jacent pourrait être plus profond que ne le laisse supposer le jeu des reproches.

Erreur de conception

Les experts estiment que la conception même du cadre commun limite ses chances de succès. Le cadre adhère à l’approche progressive du Club de Paris, selon laquelle le pays débiteur entame un processus de restructuration et met en œuvre un programme de réforme économique avec le soutien du FMI. Le pays endetté est tenu de divulguer l’intégralité de ses engagements en matière de prêts. Par la suite, les créanciers officiels (gouvernements étrangers) et les créanciers du secteur privé sont censés fournir un allègement comparable, voire équivalent.

Parallèlement, les banques multilatérales de développement, telles que la Banque mondiale ou la Banque asiatique de développement, bénéficient d’un statut de créancier privilégié, ce qui signifie que le remboursement de la dette souveraine à ces institutions est prioritaire par rapport aux autres créanciers.

La Chine a exigé une modification du processus de restructuration de la dette de la Zambie et du Sri Lanka, en insistant pour que les banques multilatérales de développement subissent également des décotes similaires à celles des créanciers commerciaux et des gouvernements étrangers. Cette demande a rendu les négociations plus complexes et a mis en évidence les difficultés à trouver un consensus entre toutes les parties impliquées dans le processus d’allègement de la dette.

“Le cadre n’a pas abordé de manière adéquate la façon d’impliquer pleinement la Chine”, a déclaré Thomas Laryea, expert en droit international et en politique au sein du cabinet d’avocats américain Orrick, Herrington & Sutcliffe, spécialisé dans le conseil aux gouvernements et aux créanciers sur les questions de finance internationale. Il a souligné que si le cadre commun visait à inclure la Chine, c’était un défaut de conception que de le baser sur les anciens processus du Club de Paris, ce qui a nui à son efficacité.

M. Zettelmeyer partage ce sentiment.

“Les nouveaux acteurs, en particulier la Chine, qui est aujourd’hui le principal bailleur de fonds, hésitent à se conformer strictement aux règles occidentales”, a-t-il fait remarquer, notant que Pékin est également mal à l’aise face au rôle prédominant du FMI dans le processus. “Le principal défi réside dans la réticence de la Chine à déléguer les décisions d’allègement de la dette à des institutions telles que le FMI, et elle a donc hésité à adopter pleinement les procédures occidentales de restructuration de la dette.”

M. Laryea a également critiqué le cadre commun qui “marginalise les créanciers privés en les reléguant au second plan”. Actuellement, les prêteurs gouvernementaux bilatéraux engagent des négociations avec le pays endetté, et les créanciers privés sont ensuite censés aligner leurs conditions sur ces accords. Selon M. Laryea, cette approche présente un défaut majeur, car les créanciers privés jouent un rôle substantiel dans le financement de certains pays et ne devraient pas être relégués à un rôle secondaire.

Souvent, les prêteurs privés mécontents finissent par refuser de s’aligner sur les conditions proposées par les créanciers bilatéraux, ce qui entraîne une impasse dans le processus de restructuration de la dette. M. Tyson, de l’ODI, a également reconnu qu’une solution potentielle à ce problème consisterait à impliquer activement les créanciers privés dans le processus de restructuration dès le début, plutôt que d’essayer d’obtenir leur accord sur des conditions décidées sans qu’ils aient été consultés.

La nécessité d’un changement est de plus en plus reconnue. Le FMI, la Banque mondiale et le G20 ont créé la table ronde mondiale sur la dette souveraine (Global Sovereign Debt Roundtable – GSDR) au début de l’année afin de traiter et d’accélérer le processus de restructuration de la dette, qui a connu des retards. M. Laryea a souligné que personne n’a intérêt à ce que la dette d’un pays devienne ingérable et impossible à rembourser. Il a insisté sur le fait qu’une restructuration rapide de la dette est bénéfique pour toutes les parties concernées, y compris les créanciers des pays riches.

Happy

0 %

Sad

0 %

Excited

0 %

Sleepy

0 %

Angry

0 %

Surprise

0 %